2026.06.13 / 동준상.넥스트플랫폼

(AWS SAA, AWS AIF, GCP GenAI Leader)

이번 포스트에서는 우주 산업의 선도 기업이자 추후 글로벌 최대 AI 기업을 목표로 하는 SpaceX의 S-1 증권신고서 분석, 기업 가치 평가, 그리고 AI 산업에 미칠 영향에 대해 알아봅니다.

SEC FORM S-1 | Space Exploration Technologies Corp

https://www.sec.gov/Archives/edgar/data/1181412/000162828026036936/spaceexplorationtechnologi.htm

1. 핵심 요약 (Executive Summary)

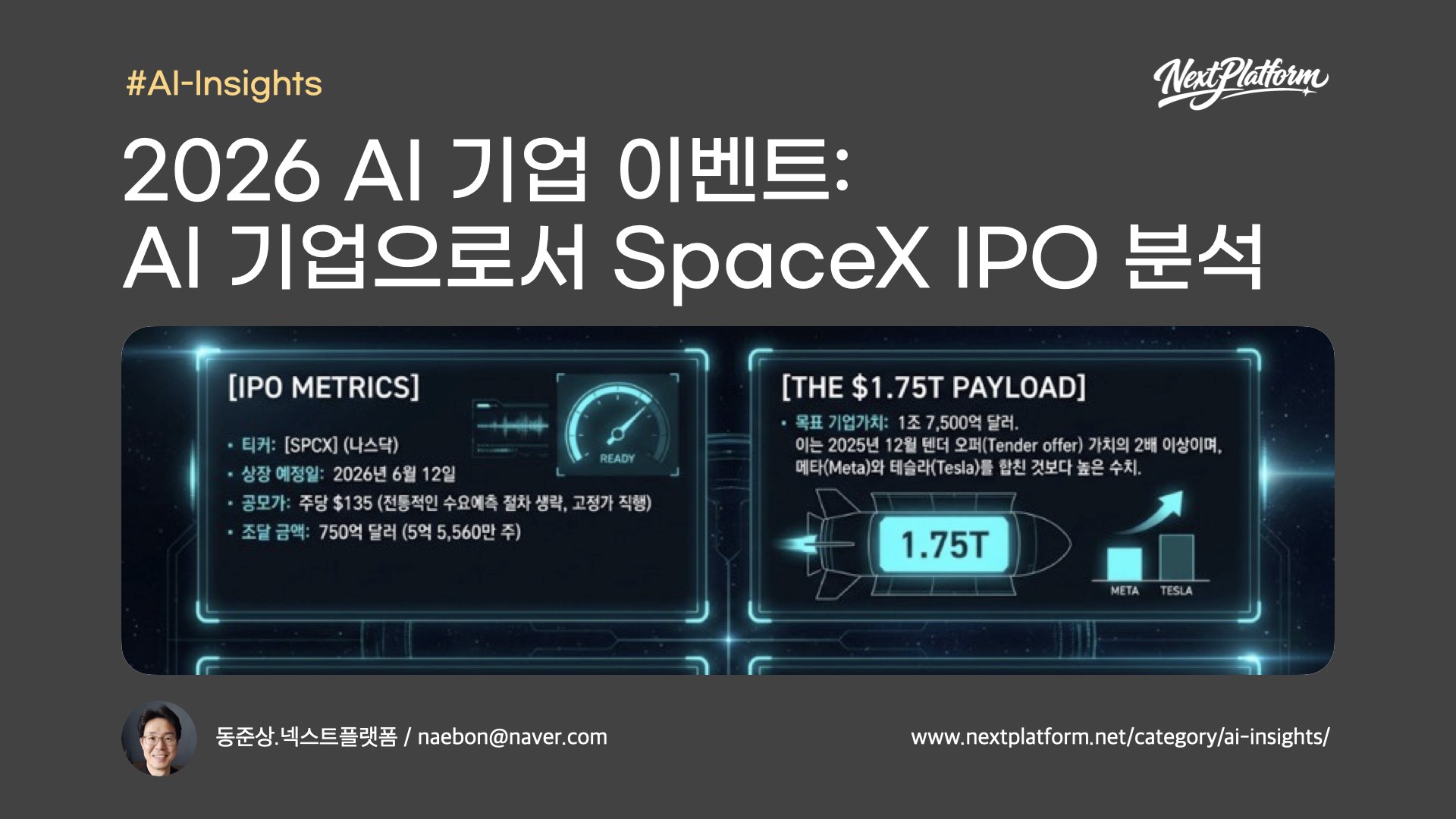

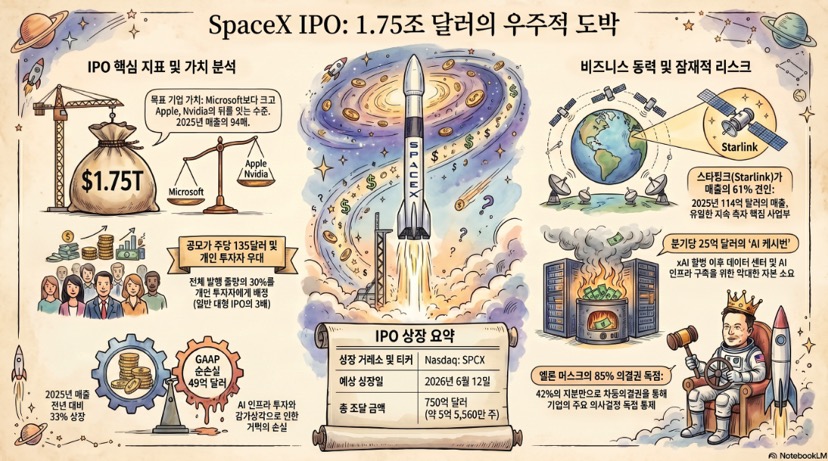

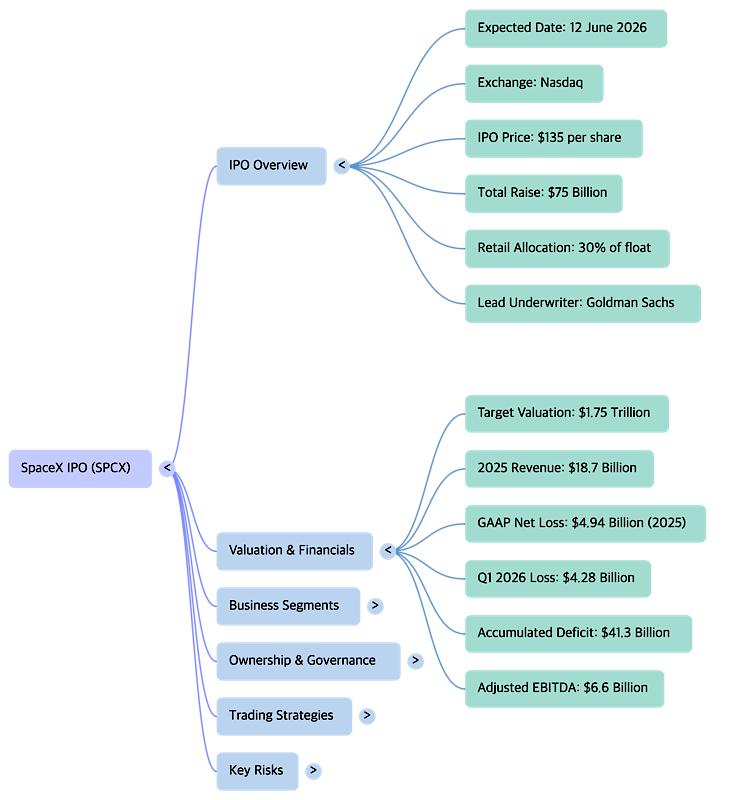

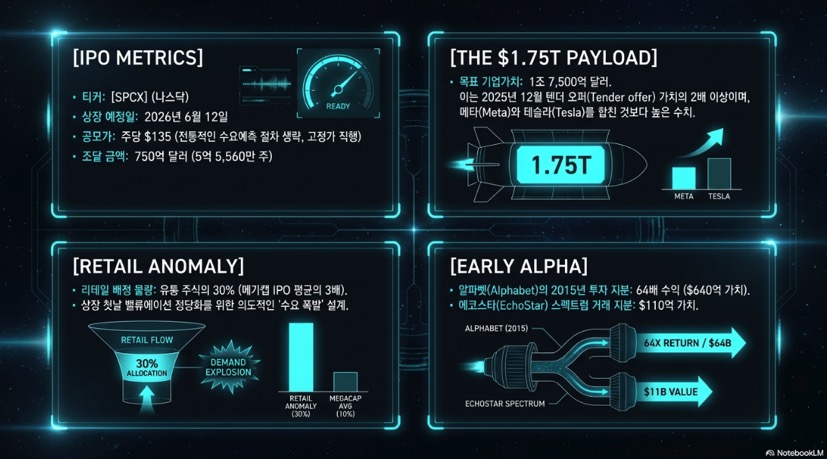

SpaceX는 2026년 6월 12일 나스닥(Nasdaq)에 상장했으며, 상장 당일 목표 기업 가치는 1조 7,500억 달러에 달합니다. 이는 마이크로소프트보다 크고 애플과 엔비디아의 뒤를 잇는 글로벌 3위 수준입니다. 그러나 이러한 높은 가치 평가 이면에는 2026년 1분기 기준 42억 8,000만 달러의 순손실과 413억 달러의 누적 결손금이라는 재무적 리스크가 공존하고 있습니다. 또한 미래 가치 대부분은 AI 산업에서 현재 엔비디아의 최소 6~7배 수준의 성과를 얻을 수 있다는 전망에 근거한다는 점에서 목표의 현실성에 대한 의문도 높은 상태입니다.

하지만 SpaceX가 신속하게 진행한 첫 번째 AI 산업의 대규모 기업 공개 이벤트는 AI 산업 투자자와 종사자들이 미래 AI 마켓의 크기와 성장성, 방향에 대해서 좀 더 구체적으로 예측하고 고민할 수 있는 계기로서 나름의 의미를 지닙니다.

- 상장 예정일: 2026년 6월 12일 (티커: SPCX)

- 공모가 및 규모: 주당 135달러, 총 750억 달러 조달 목표

- 핵심 동력: 스타링크(Starlink)의 수익성과 인공지능(AI) 인프라 확장

- 지배구조: 엘론 머스크가 42%의 지분으로 85%의 의결권 장악

- 특이사항: 신규 상장 기업의 나스닥 100 지수 조기 편입(15거래일 이내) 규칙 적용 가능성

2. 재무 상태 및 S-1 주요 데이터 분석

SpaceX의 재무 구조는 강력한 매출 성장과 동시에 공격적인 AI 투자로 인한 대규모 손실이라는 양면성을 띠고 있습니다.

주요 재무 지표 (2025년 기준)

| 항목 | 수치 | 비고 |

| 총 매출 | 187억 달러 | 2024년 대비 33% 증가 |

| 조정 EBITDA | 66억 달러 이익 | 주식 보상 및 감가상각 제외 시 |

| GAAP 순손실 | 49.4억 달러 | 2025년 연간 기준 |

| 2026 Q1 순손실 | 42.8억 달러 | AI 투자 가속화로 인한 손실 확대 |

| 누적 결손금 | 413억 달러 | – |

손실의 주요 원인: 인공지능(AI)

SpaceX의 GAAP 기준 손실은 주로 AI 부문에서 발생하고 있습니다. xAI 및 AI 운영 관련 손실은 2025년에만 60억 달러를 넘어섰으며, 2026년 1분기에도 25억 달러의 현금을 소진했습니다. 회사는 비용 절감을 위해 자체 GPU 제조를 검토 중인 것으로 알려졌습니다.

3. 사업 부문별 성과

스타링크 (Starlink): 유일한 수익 창출원

스타링크는 SpaceX 전체 매출의 61%를 차지하며, 유일하게 GAAP 기준 영업 이익(44억 달러)을 기록 중인 부문입니다.

- 매출: 2025년 기준 114억 달러 기록 (2021년 2억 달러에서 급성장)

- 가입자: 2026년 초 1,000만 명 돌파

- 리스크: 사용자당 평균 매출(ARPU)이 81달러로 18% 하락하며 수익성 압박 존재

AI 및 데이터 센터: 새로운 성장 축

- Anthropic 계약: ‘Colossus 1’ 데이터 센터를 통해 Anthropic과 2029년 5월까지 월 12억 5,000만 달러 규모의 계약 체결 (총 400억 달러 가치).

- Cursor 인수 옵션: AI 기반 코드 에디터인 Cursor와 100억 달러 규모의 협업을 진행 중이며, 향후 600억 달러에 인수할 수 있는 옵션 보유.

- xAI 합병: 2026년 2월, SpaceX는 수직 계열화를 위해 xAI를 800억 달러 가치로 평가하여 합병했습니다.

4. IPO 밸류에이션 및 상장 메커니즘

공모가 산정의 특징

SpaceX는 전통적인 기관 수요예측을 통한 가격 범위 산정 방식을 생략하고, 곧바로 주당 135달러라는 고정 가격을 제시했습니다. 이는 2026년 5월에 실행된 5:1 주식 분할을 반영한 가격입니다.

- 매출 대비 멀티플: 2025년 매출의 약 94배에 달하는 가치로 상장하며, 이는 유사한 빅테크 기업들과 비교했을 때 전례 없는 수준입니다.

- 시장 평가와의 괴리: 모닝스타(Morningstar)는 적정 가치를 IPO 가격보다 55% 낮은 7,800억 달러로 평가했으며, 애스워스 다모다란(Aswath Damodaran) 교수는 약 1조 2,500억~1조 3,000억 달러를 적정선으로 제시했습니다.

주요 주주 및 이해관계자

- 알파벳(Alphabet): 2015년 투자한 10억 달러의 지분 가치가 64배 상승하여 약 64억 달러에 도달.

- 테슬라(Tesla): xAI에 투자했던 20억 달러가 SpaceX 주식 약 1,900만 주(가치 약 37억 달러)로 전환됨.

- 에코스타(EchoStar): 스펙트럼 계약의 대가로 110억 달러 상당의 SpaceX 지분 보유.

5. 투자 및 거래 전략

상장 전 노출 방법 (Pre-IPO Access)

직접 할당을 받기 위해서는 골드만삭스 프라이빗 계좌가 필요하지만, 일반 투자자는 다음의 간접 경로를 활용할 수 있습니다.

| 투자 수단 | SpaceX 비중 | 특징 |

| Baron Partners (BPTRX) | 약 13% | 가장 순수한 형태의 간접 투자 펀드 |

| ARK Venture (ARKVX) | 11-16% | 뮤추얼 펀드 형태 |

| Destiny Tech100 (DXYZ) | 약 5% | 상장 주식이나 NAV 대비 50% 프리미엄 존재 |

| Fidelity Contrafund (FCNTX) | 약 2% | 27억 달러 상당의 SpaceX 주식 보유 |

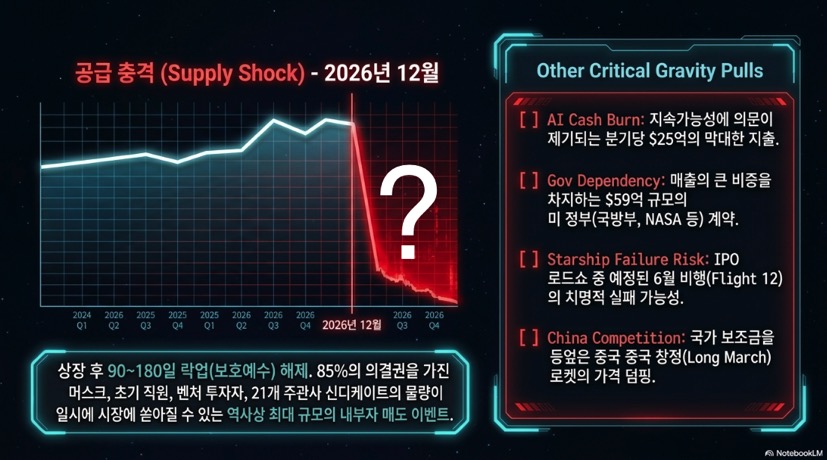

6. 주요 리스크 요인 (Bear Case)

상장 후 가격 변동에 영향을 미칠 6가지 핵심 리스크입니다.

- AI 현금 소진: 2026년 AI 부문에서만 100억 달러의 현금 소진이 예상됩니다.

- 정부 의존도: 2025년 매출 중 59억 달러가 미국 정부로부터 발생하며, 행정부의 우선순위 변화에 취약합니다.

- 스타십의 불확실성: 화성 이주 및 스타링크 2세대 배포는 스타십의 성공에 달려 있으며, 단 한 번의 실패도 치명적일 수 있습니다.

- 중국과의 경쟁: 국가적 보조금을 받는 중국의 ‘장정(Long March)’ 로켓 계열과의 비용 경쟁이 심화되고 있습니다.

- 밸류에이션 압박: 순손실 상태에서 매출 94배의 멀티플은 완벽한 실행력을 전제로 합니다.

- 보호예수 종료(Lockup Expiration): 2026년 12월경 보호예수가 해제되면 내부자들의 대규모 매도 물량이 시장에 출현할 수 있습니다.

7. 주요 일정 및 상장 후 전망

- 2026년 6월 11일: 최종 공모가 확정 및 가격 책정

- 2026년 6월 12일: 나스닥 거래 시작 (SPCX)

- 나스닥 100 지수 편입: 변경된 규칙에 따라 상장 후 15거래일 이내에 조기 편입될 가능성이 높으며, 이는 인덱스 펀드들의 강제 매수 수요를 창출할 것입니다.

- 30% 개인 투자자 할당: 전체 공모 물량의 30%(약 225억 달러)가 개인 투자자에게 할당되어 초기 수요를 견인할 것으로 보입니다.