2026.03.27 / 동준상.넥스트플랫폼

(AWS SAA, AWS AIF, GCP GenAI Leader)

부제: 구글의 극한 메모리 압축 기술이 엔비디아·삼성·TSMC의 운명을 가르는 순간

이번 포스트에서는 구글의 터보퀀트 기술을 글로벌 반도체 산업 관점에서 분석합니다.

TurboQuant: Redefining AI efficiency with extreme compression

https://research.google/blog/turboquant-redefining-ai-efficiency-with-extreme-compression/

서론: 소프트웨어가 하드웨어 제국을 심판하는 시대

2026년, AI 산업은 역설적인 위기에 직면했습니다. ChatGPT 하나를 돌리는 데 수천억 원짜리 GPU 서버팜이 필요하고, 스마트폰에서 간단한 AI 번역을 실행하려면 클라우드로 데이터를 보내야 하는 현실. 하드웨어의 물리적 한계가 AI의 대중화를 가로막는 최대 장벽이 되었습니다.

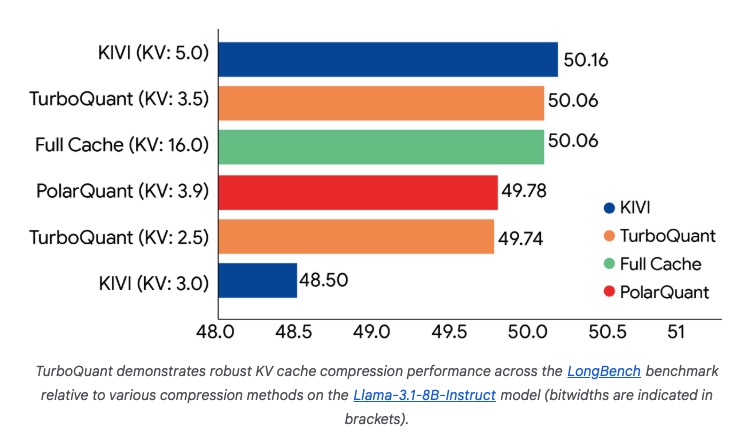

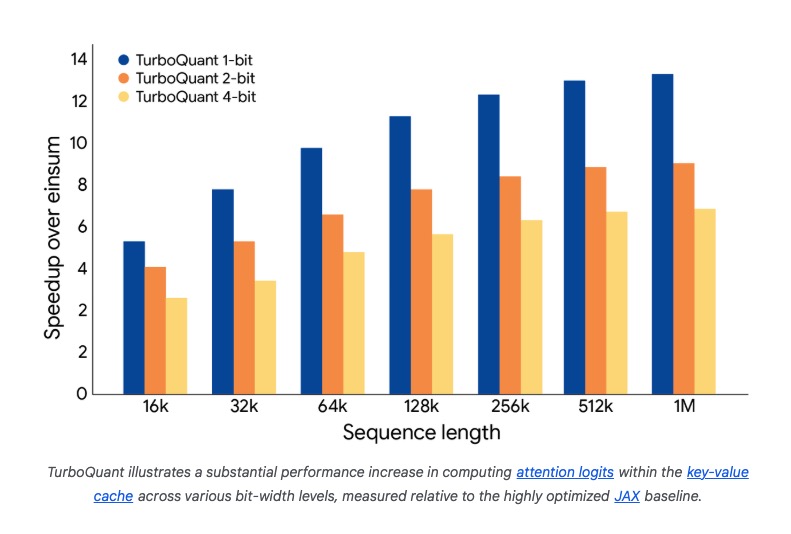

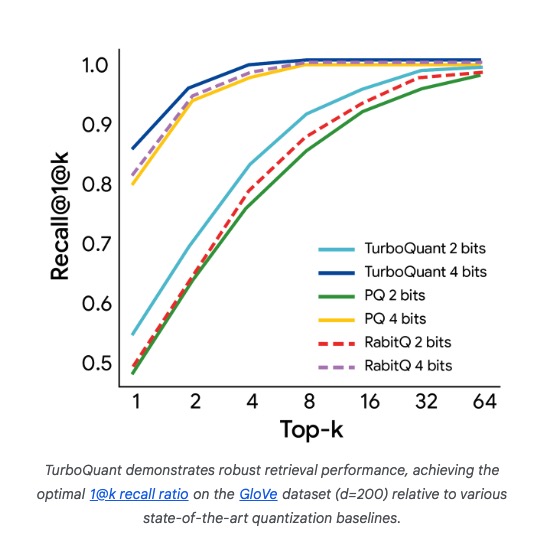

그런데 구글이 2026년 3월 26일에 발표한 터보퀀트(TurboQuant)는 이 공식을 뒤집었습니다. 평균 2.58비트 압축으로 AI 모델을 6배 이상 작게 만들면서도 성능 손실은 거의 제로. 이는 단순한 기술 개선이 아닙니다. “더 비싼 칩을 사라”는 반도체 업계의 오랜 명제를 “소프트웨어로 해결하겠다”는 선전포고입니다.

문제는 이 혁신이 반도체 산업에 미치는 영향이 단순하지 않다는 점입니다. 어떤 기업에게는 시장 확대의 기회이지만, 어떤 기업에게는 비즈니스 모델 붕괴의 신호탄일 수 있습니다. 엔비디아, TSMC, 삼성전자—이 세 거인의 운명은 터보퀀트 이후 어떻게 갈릴까요?

구글 터보퀀트(TurboQuant) 핵심정리

- 하이브리드 양자화 (Hybrid Quantization): AI 모델의 모든 데이터를 동일하게 압축하지 않습니다. 모델의 성능에 결정적인 영향을 미치는 핵심 파라미터(가중치)에는 더 높은 정밀도(예: 8비트)를 할당하고, 덜 중요한 부분은 과감하게 압축(예: 2비트)하여 전체적인 성능 저하를 최소화합니다.

- 엔트로피 코딩 (Entropy Coding): 단순히 숫자의 정밀도를 낮추는 것을 넘어, 정보이론을 활용해 압축된 데이터 자체를 다시 한번 압축합니다. 자주 나타나는 값에는 짧은 코드를, 드물게 나타나는 값에는 긴 코드를 할당하여 통계적으로 가장 효율적인 형태로 데이터를 저장합니다.

- 극한의 압축률 달성: 이 두 가지 기술의 조합을 통해, 기존 4비트 양자화의 한계를 뛰어넘어 AI의 정확도 손실을 거의 없애면서 평균 2.58비트라는 전례 없는 수준의 모델 압축을 가능하게 합니다.

이번 포스트는 AIGrape AUTO 모드로 작성됐습니다.

AIGrape의 최신 기능인 Auto 모드를 켜면

다수의 AI가 협력해서 복잡한 임무를 처리합니다.

본론 1: 엔비디아—왕좌의 균열

위협: “GPU 팜의 시대가 끝나는가?”

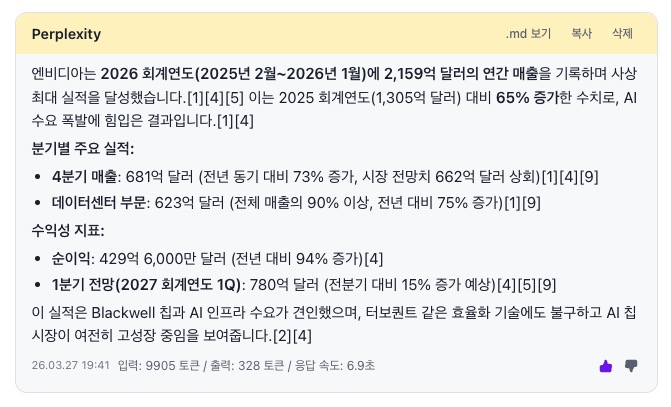

엔비디아의 2025년 회계연도 매출액 1,200억 달러, 2026년 회계연도 매출액 2,159억 달러 중 약 80%가 데이터센터 GPU에서 나왔습니다. 그 핵심 논리는 단순합니다. “AI 추론에는 더 많은 메모리와 더 빠른 칩이 필요하다. 우리 H100/Blackwell을 사라.”

하지만 터보퀀트는 이 전제를 무너뜨립니다.

- KV 캐시 압축 6배: 기존에 H100 8대가 필요했던 작업을 1~2대로 처리 가능

- 추론 비용 50% 절감: AWS, Azure 같은 클라우드 제공자들이 GPU 구매를 줄일 유인 발생

- CUDA 생태계 약화: 소프트웨어 효율화가 강조되면서 하드웨어 독점력 감소

실제로 2025년 1월, 월스트리트 애널리스트들은 “NVIDIA at Risk” 리포트를 발행했고, 주가는 단기적으로 12% 하락했습니다. 시장은 이미 “GPU 수요 포화” 시나리오를 가격에 반영하기 시작했습니다.

기회: 엣지 AI의 새로운 전장

하지만 엔비디아가 손 놓고 있을 기업은 아닙니다. 터보퀀트가 가능하게 만드는 온디바이스 AI 시장은 오히려 엔비디아에게 새로운 기회입니다.

- Jetson 시리즈 재조명: 자율주행차, 로봇, 스마트 카메라 등 엣지 디바이스용 저전력 GPU 수요 폭증 예상

- 소프트웨어 레이어 강화: 터보퀀트 같은 압축 기술을 CUDA에 통합하여 “엔비디아 칩에서만 최적화”되는 생태계 구축

- 추론 전용 칩 개발: 훈련(Training)이 아닌 추론(Inference)에 특화된 저비용 칩으로 시장 세분화

핵심 질문: 엔비디아가 “고가 GPU 판매자”에서 “AI 효율화 플랫폼 제공자”로 전환할 수 있느냐가 향후 10년을 결정할 것입니다.

본론 2: 삼성전자—메모리 제국의 분기점

위협: HBM 버블의 붕괴 가능성

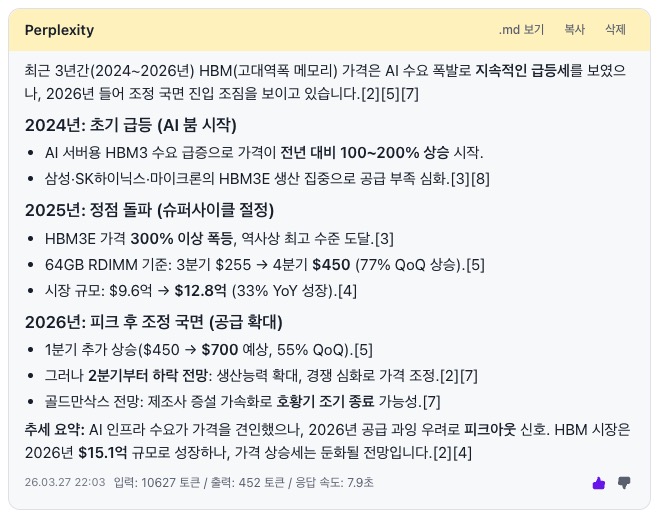

삼성전자 반도체 부문 매출의 약 40%는 메모리 사업, 특히 HBM(고대역폭 메모리)에서 나옵니다. AI 붐 덕분에 2025년에 HBM3E 가격은 2023년 대비 300% 상승했고, 삼성은 “AI 골드러시의 최대 수혜자”로 불렸습니다.

하지만 골드만삭스 등 글로벌 투자기관들이 HBM의 공급 과잉 및 성장 둔화 전망을 내놓는 가운데 등장한 터보퀀트는 지난 몇 년간 이어진 메모리 호황에 찬물을 끼얹는 역할을 할 수 있습니다.

- 메모리 사용량 6배 감소: 같은 서버에서 6배 많은 작업 처리 가능 → 신규 HBM 수요 급감

- 가격 프리미엄 붕괴: 공급 과잉 우려로 HBM 가격 30~40% 하락 전망 (2025 Q3 기준 골드만삭스 추정)

- 재고 리스크: 2024년 대규모 증설한 HBM 생산라인이 가동률 저하 위험

기회: 엣지와 다변화의 길

하지만 삼성에게도 반전 카드가 있습니다.

- 저전력 메모리 시장 선점

- 스마트폰, IoT, 자율주행차에서 온디바이스 AI 구현 시 LPDDR5/LPDDR6 수요 폭증 예상

- 고가 HBM 대신 대량 생산 가능한 저가 DRAM으로 매출 다변화

- 파운드리 사업 재도약

- 엔비디아 의존도를 줄이고 퀄컴, 구글, 아마존 같은 엣지 AI 칩 설계사들과 협력 강화

- 3nm/2nm 공정에서 TSMC와 경쟁하되, “AI 효율화에 최적화된 공정”을 차별화 포인트로 제시

- 시스템 반도체 통합

- 갤럭시 스마트폰에 터보퀀트 기반 온디바이스 AI를 탑재하여 “삼성 생태계”로 수직 통합

핵심 질문: 삼성이 “메모리 의존 체질”을 얼마나 빨리 벗어나 종합 반도체 기업으로 전환하느냐가 생존의 갈림길입니다.

본론 3: TSMC—중립적 제조사의 전략적 우위

위협: 고성능 칩 수요의 불확실성

TSMC는 엔비디아 H100 칩의 독점 생산자로서 AI 붐의 최대 수혜자였습니다. 하지만 터보퀀트로 인해 “최첨단 공정 칩이 정말 필요한가?”라는 질문이 제기됩니다.

- 3nm/2nm 공정 수요 둔화 가능성: 소프트웨어 효율화로 5nm/7nm 공정으로도 충분한 성능 구현 가능

- 엔비디아 의존도 리스크: 엔비디아가 주문을 줄이면 TSMC 매출의 20~25% 직격탄

기회: 다변화된 고객 포트폴리오의 힘

하지만 TSMC는 세 기업 중 가장 안정적인 위치에 있습니다.

- 엣지 AI 칩 수요 폭발

- 애플(A시리즈), 퀄컴(Snapdragon), 구글(Tensor) 등이 온디바이스 AI용 칩 주문 급증

- 저전력 공정(4nm/5nm)에서 높은 수익률 유지 가능

- 고객 다변화 전략

- 엔비디아 외에도 AMD, 아마존(Graviton), 마이크로소프트(Azure 칩) 등 다양한 AI 칩 설계사 확보

- “중립적 파운드리”로서 경쟁사들도 TSMC를 선택할 수밖에 없는 구조

- 첨단 공정 독점력

- 2nm, 1.4nm 공정 개발에서 삼성보다 1~2년 앞서며 기술 격차 유지

- 터보퀀트 같은 소프트웨어 혁신도 결국 “가장 효율적인 하드웨어”와 결합될 때 최고 성능 발휘

핵심 질문: TSMC는 “AI 효율화 시대”에도 “최고 품질 제조사”로서의 입지를 유지할 수 있느냐입니다. 현재로서는 가장 유리한 위치입니다.

결론: 반도체 산업의 패러다임 전환—”하드웨어 스케일링”에서 “소프트웨어-하드웨어 공진화”로

터보퀀트는 단순한 압축 기술이 아닙니다. 이는 반도체 산업이 30년간 믿어온 “무어의 법칙 = 성능 향상”이라는 공식을 재정의하는 사건입니다.

새로운 패러다임: 3가지 핵심 변화

- “더 비싼 칩” → “더 똑똑한 칩”

- 과거: 성능을 위해 트랜지스터를 2배로 늘리고, 메모리를 2배로 늘린다

- 미래: 소프트웨어 최적화로 같은 칩에서 6배 많은 작업을 처리한다

- “클라우드 중심” → “엣지 우선”

- 과거: 모든 AI는 데이터센터에서 실행

- 미래: 스마트폰, 자동차, 로봇이 독립적으로 AI 실행

- “하드웨어 독점” → “소프트웨어-하드웨어 통합 생태계”

- 과거: 엔비디아가 CUDA로 하드웨어 독점

- 미래: 구글(터보퀀트), 메타(LLAMA), 오픈소스 진영이 소프트웨어로 하드웨어 종속성 타파

승자와 패자의 갈림길

| 기업 | 단기 영향 (1~2년) | 장기 전략적 위치 (5년) |

|---|---|---|

| 엔비디아 | ⚠️ 주의 (GPU 수요 감소, 주가 압력) | ⚡ 기회 있음 (엣지 AI 시장 선점 시 재도약 가능) |

| 삼성전자 | 🔴 부정적 (HBM 버블 붕괴, 메모리 매출 타격) | ⚠️ 불확실 (파운드리·시스템 반도체 전환 성공 여부에 달림) |

| TSMC | 🟡 중립 (일부 고성능 칩 수요 둔화) | 🟢 긍정적 (엣지 칩 다변화, 기술 독점력 유지) |

최종 요약: 터보퀀트 시대의 3대 투자 원칙

- “메모리 집중” → “파운드리·엣지 칩 분산”

- HBM 의존 기업 비중 축소, TSMC·퀄컴 확대

- “하드웨어 독점” → “소프트웨어-하드웨어 통합”

- 엔비디아 단일 베팅 위험, 구글·마이크로소프트 추가

- “단기 변동성 각오, 장기 구조 변화 포착”

- 2025~2026년 조정기 활용해 TSMC·퀄컴 저가 매수

- 2027년 이후 엣지 AI 시장 본격 개화 시 수확